Zusammenfassung:

Die Treibhausgas-Bepreisung hat viele Befürworter, stößt aber auch auf Vorbehalte. Manche Kritiker sehen in ihr ein Hemmnis für die internationale Wettbewerbsfähigkeit der hiesigen Industrie und Risiken für Arbeitsplätze. Andere halten die bisherigen Systeme für zu wenig streng oder sehen sie als Weg, um sich vom Klimaschutz „freizukaufen“. Was genau steckt hinter den verschiedenen Formen der CO2-Bepreisung, und wie wirksam sind sie? Antworten dazu aus der Wissenschaft.

Seit den ersten wissenschaftlichen Warnungen vor einem gefährlichen Klimawandel wird um die besten Strategien gerungen, den Ausstoß von Treibhausgasen zu reduzieren. Bis in die 1990er Jahre glaubten viele Naturwissenschaftler noch, ihre Analysen und Prognosen allein müssten reichen, um Politik und Wirtschaft zum Einlenken zu bringen. Dann zeigte der Zusammenbruch sozialistischer Volkswirtschaften Anfang der 1990er Jahre, wie Emissionen erzwungenermaßen erheblich sinken können. Doch diese Entwicklung taugte nicht als Vorbild für die anderen Industriestaaten mit marktwirtschaftlichen Ökonomien.

Später wuchs der Glaube daran, dass internationale Verträge und Versammlungen – wie der „Erdgipfel“ von Rio 1992 und die seit 1995 daraus hervorgegangenen jährlichen UN-Klimakonferenzen – zum Erfolg führen würden. Doch alle Beteiligten in Wirtschaft und Politik, die sich daran machten, den Ausstoß von Kohlendioxid, Methan und anderen Treibhausgasen zu senken, stießen auf dasselbe Problem: Industrieanlagen zu sanieren und fossile durch erneuerbare Energien zu ersetzen, erwies sich als kostspielig – ohne dass sich daraus ein unmittelbarer wirtschaftlicher Nutzen ergab. Öl, Kohle und Erdgas zu verbrennen, war lange Zeit nicht nur der gewohnte, sondern auch der billigste Weg, an Nutzenergie zu kommen. Den eigenen Ausstoß an Treibhausgasen zu senken, brachte zwar grünes Renommee, aber keine wirtschaftlichen Vorteile.

Eine Gebühr für die Abfallentsorgung in der Atmosphäre

Ökonomen fanden – aufbauend auf den Arbeiten des Ökonomen Arthur Cecil Pigou aus den 1920er Jahren – schnell einen Weg, das Problem zu beschreiben (Nordhaus 1992, Arrow et al. 1995, Nordhaus, 2007): Es handelt sich um ein klassisches Marktversagen im Umgang mit einem knappen und lebenswichtigen Gemeingut, der Atmosphäre. Normalerweise haben Güter in einer Marktwirtschaft Preise – und je knapper die Güter, desto stärker steigen die Preise. Ist hingegen etwas kostenlos, gibt es keinen Anreiz, sparsam damit umzugehen.

Aus diesem Grund haben Regierungen schon lange dafür gesorgt, dass Gebühren zum Beispiel dafür fällig werden, wenn jemand an Land Abfall entsorgen und Deponien nutzen will. So wird Müll ein Kostenfaktor, und es ist ökonomisch lohnend, weniger oder am besten gar nichts entstehen zu lassen. Doch mit den Abfallprodukten der Verbrennung fossiler Energieträger in der Atmosphäre war das lange Zeit anders: Wer Treibhausgase freisetzte, konnte die dünne, empfindliche Hülle der Erde kostenlos und unbegrenzt als Deponie in Anspruch nehmen – und in vielen Teilen der Erde ist das bis heute so.

Ein Marktversagen, so die Diagnose, lag deshalb vor, weil die Atmosphäre das unsichtbare und geruchlose Kohlendioxid zwar in riesigen Mengen aufnehmen kann, aber doch zwei erhebliche Knappheiten bestehen: Auch wenn die „Deponie Atmosphäre“ nicht im eigentlichen Sinne überläuft, gibt es Schwellenwerte, ab denen die gestiegene CO2-Menge bzw. -Konzentration in der Luft einen derartigen Temperaturanstieg verursacht, dass es für Menschheit und Biosphäre gefährlich wird. Und ab diesen Schwellenwerten werden auch erhebliche wirtschaftliche Schäden immer wahrscheinlicher, etwa durch Dürren oder Überschwemmungen.

Von „Externalisierung“ sprechen Ökonomen, wenn Kosten, die aus dem Übertreten dieser Schwellenwerte resultieren, nicht von den Verursachern getragen werden. Sie sind dann also sozusagen nicht „eingepreist“ und werden stattdessen der Allgemeinheit aufgebrummt. Das verschaffte den fossilen Energien und allen, die sie nutzten, einen Wettbewerbsvorteil gegenüber klimaschonenden, aber eben teureren Alternativen.

Regulierung – wirksam, aber aufwändig und fehleranfällig

Ein möglicher Ansatz, den Ausstoß von Treibhausgasen zu begrenzen, wäre, allein auf Regulierung zu setzen. Regierungen könnten zum Beispiel harte Limits für Emissionen festlegen, die den naturwissenschaftlichen Empfehlungen entsprechen, etwa pro Einwohner oder pro Unternehmen. So arbeitete zum Beispiel die britische Regierung nach dem Ende des Zweiten Weltkriegs mit Rationierungen, wies also Privatpersonen und Firmen nur eine individuell bestimmte Höchstmenge knapper Güter zu und ahndete einen darüber hinausgehenden Verbrauch.

Übertragen aufs Klima könnte eine Regierung zum Beispiel für ein Ölförderunternehmen eine strikte Emissionsgrenze setzen. Oder verfügen, dass zum Beispiel Bäckereien bis auf Weiteres unlimitiert, die Hersteller von Luxusgütern aber nur noch eine bestimmte, schnell schrumpfende Menge an Treibhausgasen verursachen dürfen. Eine solche Rationierung würde aber bedeuten, dass der Staat für jede Firma und jede Bevölkerungsgruppe einzeln über ein Limit entscheidet und dieses durchsetzt.

In vielen Bereichen des Umweltschutzes hat Regulierung wichtige Fortschritte gebracht und funktioniert auch, etwa bei Grenzwerten für die Abgase von Kraftwerken oder bei der Einleitung von Abwässern in Flüsse. Doch Kohlendioxid entsteht bei so vielen Prozessen und an so vielen Stellen, dass eine flächendeckende Regulierung nicht möglich ist. Zudem hätte der Regulierungsansatz (neben dem Vorteil, dass er konsequent durchgreift), weitere wichtige Nachteile: Es gäbe ein riesiges Gerangel darum, bei wem wie streng rationiert wird. Beamte würden bei den Zuweisungen sicher auch Fehler machen, die der Wirtschaft oder der Bevölkerung schaden können. Und um Fortschritte, etwa bei Technologien zu berücksichtigen, müsste wohl regelmäßig nachjustiert werden.

Auch deshalb entstanden flexiblere Ansätze, die CO₂-Emissionen nicht zentral zu regulieren, sondern ihnen einen Preis zu geben und sie damit wirtschaftlich unattraktiv zu machen, sodass sie verringert werden oder gar ganz unterbleiben. Dieser Preis kann im Laufe der Zeit steigen; und wenn Regierungen dies im Voraus ankündigen, können sich Unternehmen darauf langfristig einstellen und zum Beispiel künftige Investitionsentscheidungen anders treffen.

Der US-Ökonom William D. Nordhaus schrieb bereits Anfang der 1990er Jahre,

„dass eine gemäßigte Kohlenstoffsteuer ein effizienter Ansatz zur Verlangsamung der globalen Erwärmung wäre, während starre Emissions- oder Klimastabilisierungskonzepte erhebliche wirtschaftliche Nettokosten verursachen würden“ (Nordhaus 1992).

Bei der Entscheidung über die Höhe des Preises sollten idealerweise zwei Faktoren berücksichtigt werden (Shindell 2015):

- die Höhe der Kosten, die eine Vermeidung des Abgases verursacht, etwa indem man auf nicht-fossile Energieträger oder emissionsarme Produktionsweisen umsteigt sowie

- die Höhe der Schäden, die für die Gesellschaft entstehen, wenn das Abgas emittiert wird (inklusive der Unsicherheiten darüber, wie stark die globale Erwärmung künftige Generationen belasten wird).

In der Praxis ist es allerdings schwierig, den zweiten Faktor genau zu beziffern. Meist wird ein Preis gesetzt, der deutlich unter den verursachten Schäden liegt, aber gerade hoch genug ist, um Firmen oder auch Privatpersonen zum Handeln zu bewegen. In vielen Fällen wurde der Preis auf Druck von Wirtschaftslobbyisten zu niedrig angesetzt, als dass er einen Effekt hätte haben können (Döbbeling-Hildebrandt et al. 2024).

Der Effekt jedenfalls ist: Produkte, bei deren Herstellung viel Treibhausgas frei wird, werden durch CO₂-Preise teurer, umweltfreundliche Alternativen relativ gesehen billiger beziehungsweise rentabler. Zudem entstehen für den Staat Einnahmen, die zum Beispiel in die Förderung erneuerbarer Energien und die Forschung investiert oder nach Kriterien, die umweltfreundliches Verhalten belohnen, an die Bevölkerung zurückgegeben werden können.

Doppelstrategie aus Preisen und Regulierung

Die Bepreisung von CO₂ wurde schon Anfang der 1990er Jahre von Forschern gefordert (Burgess 1990, Nordhaus 1992). Üblicherweise bevorzugen konservative und liberale Politiker diesen Ansatz gegenüber strikter Regulierung, weil sich der Staat damit weniger in Detailentscheidungen von Bürgern und Unternehmen einmischt als bei spezifischen Regeln für alle Emissionsquellen.

Die CO₂-Bepreisung lässt sich aber auch mit staatlich gesetzten Regeln kombinieren, was der Weltklimarat IPCC in seinem Sechsten Sachstandsbericht ausdrücklich empfiehlt:

„Marktwirtschaftliche Instrumente haben sich bei der Verringerung der Emissionen als wirksam erwiesen und wurden durch Regulierungsinstrumente vor allem auf nationaler, aber auch auf subnationaler und regionaler Ebene ergänzt. Wo sie eingesetzt wurden, haben Kohlenstoffpreisinstrumente Anreize für kostengünstige Emissionsminderungsmaßnahmen geschaffen, waren aber für sich genommen und bei den im Bewertungszeitraum vorherrschenden Preisen weniger wirksam bei der Förderung von Maßnahmen mit höheren Kosten, die für weitere Reduzierungen erforderlich sind.“ (IPCC 2022, AR6, WG3, SPM E.4.2)

Mit anderen Worten: Eine Steuer oder der Emissionshandel können also durch Vorschriften flankiert werden, die etwa mehr Energieeffizienz vorschreiben oder es beispielsweise verbieten, bestimmte Heizungstechnologien neu zu installieren. Auch mittelfristig gesetzte Auslauffristen dafür, Kohlekraftwerke zu betreiben oder Autos zu verkaufen, die Kohlendioxid ausstoßen, sind kompatibel mit CO2-Preisen. Sie verstärken das wirtschaftliche Kostensignal durch ein politisches. In der Praxis kommen heute eigentlich in allen Ländern, die auf Bepreisung setzen, auch andere, begleitende Instrumente zum Einsatz.

Allerdings gibt es auch Vertreter einer „reinen Lehre”, die fordern, in der Klimapolitik auf Detailregelungen weitgehend zu verzichten und allein den Emissionshandel wirken zu lassen. In diesem Kontext fällt oft das Stichwort der „Technologieoffenheit“, wohinter sich die Annahme verbirgt, dass der CO₂-Preis alleine dafür sorge, dass die langfristig richtigen technologischen Pfade eingeschlagen werden. Die Regierung solle sich aus diesen Entscheidungen heraushalten.

Dieser Ansatz blendet aber aus, wie komplex Entwicklung und breite Markteinführung klimafreundlicher Technologien sind, und welchen Vorlauf sie benötigen. So kann es zum Beispiel 2023 für eine Familie, die ein Haus baut, noch attraktiv gewirkt haben, eine Gasheizung einzubauen, weil der spätestens in den 2030er Jahren zu erwartende, massive Anstieg des CO₂-Preises im EU-Emissionshandel noch nicht absehbar oder spürbar, nicht bekannt oder bewusst war. Rechtzeitige Förderung oder eben staatliche Vorgaben zum Einbau etwa von Wärmepumpen können in solchen Situationen die Bevölkerung vor kostspieligen Fehlentscheidungen schützen.

Der Weltklimarat IPCC bezeichnet die Bepreisung von CO₂-Emissionen als „eine notwendige Voraussetzung für eine ehrgeizige Klimapolitik“ (IPCC 2018, SR1.5, Kapitel 4.4.5.2) und nennt ein breites Spektrum von Möglichkeiten, CO2 einen Preis zu geben und so Anstrengungen im Klimaschutz finanziell zu belohnen:

„Ökonomische Instrumente wie Kohlenstoffsteuern, Emissionshandelssysteme (ETS), der Erwerb von Gutschriften zur Emissionsminderung, Subventionen für Energieeffizienz, erneuerbare Energien und Forschung und Entwicklung sowie die Abschaffung von Subventionen für fossile Brennstoffe bieten einen finanziellen Anreiz zur Emissionsminderung“ (IPCC 2022, AR6, WG3, Kapitel 13.6.3).

Hinzu kommen noch CO2-Zölle und interne Preise, die sich Firmen und andere Organisationen verordnen. Diese Methoden werden im Folgenden näher vorgestellt.

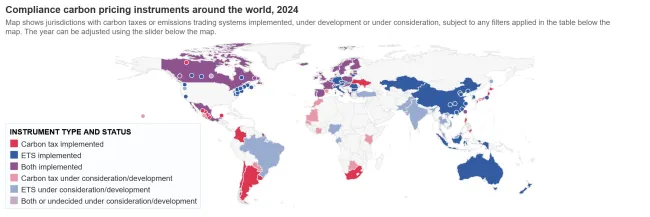

Einen Überblick über die weltweite Verbreitung von Emissionshandelssystemen und CO2-Steuern gibt diese Karte der Weltbank (für eine interaktive Original-Version auf die Karte klicken):

Die Färbung der Länder bedeutet: dunkelrot – CO2-Steuer eingeführt; dunkelblau – Emissionshandel eingeführt; lila – beides eingeführt; die hellen Farben bedeuten jeweils, dass dieses Instrument der CO2-Bepreisung im jeweiligen Land gerade diskutiert oder entwickelt wird; Grafik: Carbon Pricing Dashboard/Weltbank

2.1. Steuern

Der traditionelle Weg, Kosten zu internalisieren (siehe dazu Abschnitt 1), besteht darin, dass der Staat eine Steuer oder eine Gebühr auf den Ausstoß von Kohlendioxid erhebt. Dabei schreibt eine Regierung zum Beispiel fest, dass es 50 Euro kostet, eine Tonne des Treibhausgases zu emittieren; und jedes Jahr könnte der Satz ein bisschen steigen. Solche CO₂-Steuern können Regierungen schnell einführen, es gibt sie derzeit einer laufenden Auswertung der Weltbank zufolge in rund 40 Ländern weltweit.

Begonnen hat Finnland im Jahr 1990 und kurz danach Schweden. Über die Jahre kamen zum Beispiel Paraguay, Kenia und Japan sowie zahlreiche europäische Länder hinzu, etwa Polen, Dänemark, die Schweiz oder Spanien. Einer vom Mercator Research Institute on Global Commons and Climate Change koordinierten Übersichtsstudie zufolge gingen die durchschnittlichen Preise pro Tonne seit der Einführung der CO2-Steuern in den verschiedenen Ländern weit auseinander. So lag die durchschnittliche Steuerhöhe in der kanadischen Provinz British Columbia bei umgerechnet 18 Euro, in Schweden aber bei 108 Euro (Döbbeling-Hildebrandt et al 2024).

Bei einer Besteuerung ist der Preis von Emissionen starr, was den Zahlenden eine hohe Gewissheit und Planbarkeit gibt. Diejenigen Unternehmen, denen die Dekarbonisierung schwerer fällt oder die derzeit noch keine CO2-armen Technologien zur Verfügung haben, müssen nicht ihre Produktion einschränken (Flexibilität), es erhöhen sich lediglich ihre Kosten (Anreizeffekt).

Doch ist es mit Steuern nicht möglich, die freigesetzte Menge an Treibhausgasen verlässlich auf ein bestimmtes Niveau zu begrenzen. Denn Firmen können sich dafür entscheiden, die Steuer einfach zu zahlen, die Kosten auf ihre Produkte und damit deren Käufer umzulegen – und mit ihren emissionsintensiven Geschäftsmodellen weiterzumachen. Um die sogenannte „Lenkungswirkung“ sicher zu erreichen, also die Menge der Emissionen im Laufe der Zeit wirklich zu senken, kommen Regierungen dann in die undankbare Rolle, regelmäßig Steuererhöhungen durchsetzen zu müssen. Der Weltklimarat weist darauf hin, dass Regierungen in vielen Fällen auf eine solche Anhebung verzichten (oder vereinbarte Anhebungen später wieder stoppen oder aussetzen) und stellt fest:

„Kohlenstoffsteuern finden in der Regel die geringste öffentliche Unterstützung unter den möglichen Minderungsoptionen.“ (AR6, WG3, Kapitel 13.6.3)

Politische Entscheidungsträger versuchten, so der IPCC weiter, die Öffentlichkeit für Steuern zu gewinnen, indem sie Einnahmen einsetzen, um die Wirtschaft wettbewerbsfähiger zu machen, andere Steuern zu senken oder Umweltprojekte zu finanzieren.

Häufig diskutiert wird die Strategie, mit den Einnahmen Lohnkosten zu senken, was für Unternehmen den Druck mindern kann, Arbeitsplätze wegzurationalisieren. Dieser Ansatz wurde in Deutschland seit 1998 im Rahmen der „sozial-ökologischen Steuerreform“ der rot-grünen Regierung Schröder sowie vor allem in Skandinavien angewandt. In anderen Ländern wurde statt der Lohnnebenkosten die Mehrwertsteuer gesenkt, was vor allem dem ärmeren Teil der Bevölkerung zugutekommen kann.

Sorgen von Ökonomen, CO₂-Steuern könnten dem wirtschaftlichen Wachstum schaden oder massenhaft Arbeitsplätze kosten, konnten empirisch nicht eindeutig bestätigt werden. (Metcalf/Stock 2023)

2.2. Emissionshandel („cap and trade“)

Um eine Alternative zu dem starren Steuerkonzept zu haben, entwickelten Ökonomen einen marktbasierten Ansatz, den sogenannten Emissionshandel (Coase, 1960, Nordhaus 1993). Ein Vorbild war dabei, wie in den USA ab 1990 der Ausstoß von Schwefeldioxid aus Industrieanlagen und Kohlekraftwerken reduziert wurde. Während in Europa Regierungen dem SO2 harte Grenzwerte setzten, hatte die Environmental Protection Agency (EPA) in den USA Erfolg damit, eine erlaubte Gesamtmenge festzulegen, die jährlich schrumpft. Wer Schwefeldioxid ausstoßen wollte, musste für jede Tonne Abgas eine Lizenz erwerben (Montgomery 1972, Hahn & Hester 1989).

Die Preise dieser auch Verschmutzungsrecht, CO2-Zertifikat oder allowance ("Erlaubnisschein") genannten Lizenzen waren nicht fix, wie bei einer Steuer oder Gebühr, sondern flexibel. Wenn alle Firmen zusammen deutlich mehr emittieren wollten als durch die Mengenbegrenzung vorgegeben, stieg der Preis deutlich, weil die Lizenzen knapper wurden – dies schreckte vom Emittieren ab und macht emissionsarme oder -freie Technologien rentabler. Firmen konnten Lizenzen, die sie nicht benötigten, auch gewinnbringend weiterverkaufen. „Cap and trade“ heißt diese Methode, also „Begrenzen und Handeln“.

Der Weltklimarat beschreibt den Emissionshandel so:

„Das gängigste ETS-Konzept – Cap-and-Trade – legt einen Grenzwert für Treibhausgasemissionen aus bestimmten Quellen fest, verteilt handelbare Zertifikate, die ungefähr dem Grenzwert entsprechen, und verpflichtet regulierte Emittenten, Zertifikate in Höhe ihrer geprüften Emissionen abzugeben. Der Preis der Berechtigungen wird vom Markt bestimmt, außer in Fällen wo staatlich festgelegte Preisunter- oder -obergrenzen gelten“ (IPCC 2022, AR6, WG3, Kapitel 13.6.3).

Ein „Emissionshandel“ hat zwei Vorteile: Im Gegensatz zur reinen Besteuerung lässt sich die Menge an Treibhausgasen, die emittiert werden darf, durch den Staat genau festlegen und jährlich zum Beispiel gemäß wissenschaftlicher Empfehlungen absenken. Zudem steigt der Preis pro Tonne Abgas deutlich, wenn niemand seine Emissionen senkt. Das passiert, wenn die Verursacher mehr ausstoßen wollen als insgesamt durch das „Cap“ erlaubt ist und den Preis der Lizenzen beim Handel untereinander in die Höhe treiben. Diese Situation wird immer wahrscheinlicher, je mehr die Anzahl verfügbarer Erlaubnisscheine Jahr für Jahr sinkt.

Im Gegensatz zu harten Grenzwerten für einzelne Firmen, wie sie bei unmittelbar gesundheitsschädlichen Stoffen unerlässlich sind, erlaubt der Emissionshandel der Wirtschaft, schrittweise vorzugehen: Weil nicht jeder Betrieb seinen CO₂-Ausstoß sofort senken muss, können solche vorangehen, denen es leichter fällt oder bei denen die Kosten besonders gering sind. Jedenfalls werden Technologien mit geringeren Emissionen im Vergleich zu solchen mit hohem Treibhausgas-Ausstoß rentabler. Und wer darauf hofft, dass ihm irgendwann ganz neue Technologien dabei helfen, zum Beispiel Erdöl oder Erdgas nahtlos oder noch preiswerter zu ersetzen, kann dies tun – freilich mit dem Risiko, später vielleicht doch höhere CO₂-Kosten tragen zu müssen.

Ist der Emissionshandel einmal installiert, müssen Regierungen sich nicht mehr mit Steuererhöhungen unbeliebt machen – die Emissionen und ihre Entwicklung können (sofern der politische Wille vorhanden ist und erhalten bleibt) durch die Höhe des Cap quasi programmiert werden, den Rest regeln die Preise. Emissionshandelssysteme können zudem in ihrem Geltungsbereich flexibel sein: Sie können für ganze Staaten eingeführt werden oder auch nur für einzelne Regionen oder Branchen. Der Handel kann an einer zentralen Börse stattfinden, die Lizenzen werden von Behörden verwaltet und kontrolliert.

Die EU war seit 2005 führend dabei, das Instrument des Emissionshandels für Klimaschutz einzusetzen und in mehreren Reformschritten zunehmend wirksamer auszugestalten (siehe dazu Abschnitt 3, zur geplanten Erweiterung des EU-Systems siehe Abschnitt 4). Laut einer Analyse der Weltbank gibt es (Stand: Ende 2024) Formen von Emissionshandelssystemen neben der EU auch in rund 20 weiteren Ländern (zum Beispiel in Kanada, Südkorea, Mexiko und Indonesien). Hinzu kommen zahlreiche Teilgebiete wie etwa die US-Bundesstaaten Kalifornien und Colorado, die kanadische Provinz Alberta sowie mehrere chinesische Provinzen.

Die Erwartung, dass Preise im Handel stark steigen werden, wenn zu viele Unternehmen ihre Emissionen nicht ausreichend reduzieren und die Nachfrage nach Lizenzen bei sinkendem Angebot hoch bleibt, gehört zu den wichtigsten Anreizen beim ETS. Zu hoch aber sollen die Zertifikatspreise aber auch nicht steigen, weil dies Firmen in den Ruin treiben könnte, bei denen die Dekarbonisierung technisch anspruchsvoll und langwierig ist. Bei sehr niedrigen Preisen würden jedoch die Anreize für Emissionssenkungen verlorengehen. Regierungen versuchen deshalb oft, die Emissionshandelssysteme so auszugestalten, dass sie eine Lenkungswirkung entfalten, aber die Wirtschaft nicht überfordern. Dabei werden zum Beispiel Mindestpreise für Zertifikate festgelegt oder Preiskorridore oder Reaktionsmechanismen, die greifen, sobald die Preise zu sehr aus dem Rahmen fallen. So verfügt zum Beispiel die EU über eine sogenannte "Strategische Marktreserve", mit der sie Zertifikate zusätzlich in Umlauf bringen oder sie dem Markt entziehen kann, was die Preise dann sinken oder steigen lässt (Hepburn et al, 2016).

2.3. Firmeninterne CO₂-Preise

Einzelne Unternehmen nutzen CO₂-Preise intern, um die Dekarbonisierung ihrer Produktion oder anderer Tätigkeiten zu beschleunigen. So hat zum Beispiel das Pharmaunternehmen Novartis für die interne Bilanzierung einen Preis von 100 Euro pro Tonne gesetzt – das ist deutlich mehr, als bisher in der Regel über CO₂-Steuern oder den Emissionshandel fällig wird. Dieser Preis wird zum Beispiel angesetzt, wenn ein Unternehmensteil einem anderen Teil Energie oder ein Produkt mit CO₂-Fußabdruck zur Verfügung stellt. Die Firma spult damit quasi die Zeit vor zu einem Punkt, wo dieser Preis vielleicht in der realen Welt gezahlt werden muss. Ist es so weit, will man bereits darauf eingestellt sein. Der interne CO₂-Preis soll einen starken Anreiz zu Treibhausgas-Reduktionen geben. Bis 2030 will der Konzern seine Emissionen um 90 Prozent im Vergleich zu 2022 reduziert haben.

Dass ein ähnliches Instrument auch jenseits der Wirtschaftswelt eingesetzt werden kann, zeigt die Evangelische Kirche Berlin-Brandenburg Schlesische Oberlausitz (EKBO). Seit 2023 muss jede Gemeinde der Landeskirche für jede Tonne, die durch eines ihrer Gebäude verursacht wird (etwa beim Heizen), eine Abgabe von 125 Euro in einen Fonds einzahlen. Aus diesem können dann Kirchengemeinden Zuschüsse für Klimaschutz-Investitionen beantragen.

2.4. Carbon credits / Kompensation

Eine weit verbreitete Variante des Emissionshandels sind sogenannte „Kohlenstoff-Gutschriften“, auch carbon credits genannt. Dabei können Privatpersonen, Firmen oder auch Staaten ihre CO₂-Emissionen durch Reduktionen an anderer Stelle quasi ausfwiegen. Eine Firma, die in Österreich Kohlendioxid emittiert, kann zum Beispiel ein Projekt unterstützen, das in einem afrikanischen Land Holzöfen durch Solarkocher ersetzt. Anbieter solcher credits können für das eingesparte CO₂ dann Bestätigungen ausstellen, die sie an Menschen oder Unternehmen verkaufen, die eigene Emissionen damit „kompensieren“. Damit dieser Ausgleich wirklich funktioniert, müssen sich die anderswo vermiedenen CO₂-Emissionen aber genau bestimmen lassen und verlässlich dokumentiert werden.

Die Teilnahme an dieser Art von Handel ist – anders als etwa beim Emissionshandel der EU – freiwillig. Sie begegnet zum Beispiel Flugreisenden, denen beim Ticketverkauf angeboten wird, ihre CO₂-Emissionen durch eine zusätzliche Zahlung zu neutralisieren. Auch ganze Firmen können die Strategie verfolgen, ihre betrieblichen Emissionen an anderer Stelle auszugleichen und damit im Saldo „klimaneutral“ zu werden. Sogar Staaten wollen das Verfahren nutzen, etwa die Schweiz mit Projekten in Ghana. Auf der 29. UN-Klimakonferenz in Baku Ende 2024 wurden Prozesse zur Erarbeitung klarer Regeln für solche Klimaschutz-Geschäfte beschlossen.

Carbon credits sind aber äußerst umstritten und von den rechtlich verbindlichen THG-Bepreisungsinstrumenten wie Emissionshandel oder Steuer zu unterscheiden – vor allem, weil angezweifelt wird, dass der Ausgleich wirklich real erfolgt. Der Weltklimarat schreibt dazu:

„Eine Schlüsselfrage für jede Kohlenstoffgutschrift ist, ob die Emissionsreduktionen ‚zusätzlich‘, also nur aufgrund der Zahlung der Ausgleichsgutschrift, erfolgen“ (IPCC 2022, AR6, WG3, Kapitel 13.6.3.4).

Würden hingegen, um beim eingangs erwähnten Beispiel zu bleiben, in den afrikanischen Ländern die Solarkocher sowieso eingeführt, also auch ohne Zuschuss aus Österreich, dann wäre das ganze Verfahren nutzlos fürs Klima. Schlimmer noch: Die österreichische Firma könnte sich durch die nutzlose Spende sogar einen Imagevorteil erkaufen gegenüber einem Konkurrenzunternehmen, dass durch teure Maßnahmen daheim seine Emissionen senkt. Aus diesem Grund werden Kompensationsprogramme von Kritikern bisweilen „Greenwashing“ genannt (zu Deutsch: „Grünfärberei“).

Noch aus anderem Grund wird häufig vor Missbrauch gewarnt: dass etwa bei einem Waldschutzprojekt mehr CO₂ gutgeschrieben wird als die Bäume tatsächlich der Atmosphäre entziehen. Und gerade bei Waldprojekten ist oft nicht garantiert, dass Kohlendioxid wirklich dauerhaft gebunden bleibt – und nicht etwa bei einem Waldbrand irgendwann wieder freigesetzt wird. Eine Metastudie zum Thema ergab, dass weniger als 16 Prozent der von solchen Projekten ausgegebenen carbon credits gerechtfertigt sind (Probst et al. 2024). Zudem gibt es den Vorwurf, dass die Rechte indigener Gruppen ignoriert werden, wenn carbon credits für ihre Wälder verkauft werden, ohne sie vorher zu fragen oder an den Einnahmen zu beteiligen.

2.5. CO₂-Zölle

Ein vergleichsweise neuer Weg der CO₂-Bepreisung sind Einfuhrzölle. Diese werden eingesetzt, weil sowohl Steuern als auch der Emissionshandel bisher auf einzelne Länder oder Staatenbünde wie die EU beschränkt sind. (Globale Systeme dazu gibt es bislang nicht, obwohl Artikel 6 des Übereinkommens von Paris eine solche Verbindung von nationalstaatlichen Systemen grundsätzlich ermöglicht.) So entsteht das Problem: Firmen, die in Ländern produzieren, die bereits eine CO2-Bepreisung haben, sind im internationalen Wettbewerb mit zusätzlichen Kosten belastet – während Firmen von außerhalb Waren, die mit hohem CO₂-Ausstoß hergestellt wurden, günstiger anbieten können. Im Ergebnis könnten hohe CO₂-Preise in der EU hiesige Firmen dazu bringen, Vorprodukte dort einzukaufen, wo kein CO2-Preis zu entrichten ist oder selbst ihre emissionsintensive Produktion in Länder mit geringeren Kosten zu verlagern. Fachleute nennen solche Ausweichbewegung „Carbon Leakage“.

Als Gegenmittel können Klimazölle wirken: Sie sind zu zahlen, wenn aus dem Ausland ein Produkt importiert wird, und ihre Höhe richtet sich danach, wie viel Treibhausgas bei dessen Herstellung ausgestoßen wurde und wie hoch der CO2-Preis des Importlandes ist. Auf diese Weise wird die Bepreisung praktisch auf ausländische Handelspartner ausgedehnt. Regierungen können damit Wettbewerbsnachteile heimischer Unternehmen ausgleichen und sie eventuell davon abhalten, abzuwandern.

Die EU erprobt seit 2023 den „Carbon Border Adjustment Mechanism (CBAM)“, der 2026 umfassend wirksam wird und Importe nach ihrer CO₂-Intensität belasten soll. Die genaue Höhe der Einfuhrgebühr ergibt sich aus dem CO₂-Preis der Vorwoche im europäischen Emissionshandel. Im Effekt werden klimaschädlich produzierte Güter beim Import teurer und emissionsärmer produzierte Güter im Vergleich billiger.

2.6. Subventionen

Staatliche Subventionen für grüne und erneuerbare Technologien – etwa Beihilfen der Bundesregierung für eine emissionsarme, „grüne“ Stahlproduktion oder in den USA das Förderprogramm der Regierung Biden im Rahmen des „Inflation Reduction Act“ (IRA) – sind Wege, um CO₂-intensive Praktiken relativ gesehen teurer zu machen. Sie haben viel mit der Wirkung von CO2-Bepreisungen gemein und werden deshalb manchmal dem Bereich zugeordnet. Der Weltklimarat bewertet dieses politische Instrument grundsätzlich positiv (IPCC 2022, AR6, WG3, Kapitel 13.6.3.5).

Subventionen können aber auch nachteilig für den Klimaschutz sein – nämlich wenn sie, direkt oder indirekt, Emissionen verbilligen. Weltweit sind über viele Jahrzehnte in vielen Ländern Instrumente entstanden, die das Fördern und Nutzen von Erdöl, Kohle und Erdgas finanziell unterstützen. Das Spektrum reicht von kostenlos oder sehr preiswert erteilten Fördergenehmigungen über Steuervorteile etwa für Flugbenzin (während etwa die klimaschonende Bahn für den Fahrstrom ihrer Züge die volle Stromsteuer zahlen muss). In der Wirkung könnte man solche Subventionen als „negative CO2-Bepreisung“ bezeichnen. Negative Bepreisung bedeutet in diesem Zusammenhang also: Wer viel CO2 ausstößt, bekommt dafür noch einen Bonus.

Nach Berechnungen der Internationalen Energieagentur (IEA) beliefen sich die weltweiten Subventionen für den Verbrauch fossiler Energie 2023 auf rund 620 Milliarden US-Dollar. Der Internationale Währungsfonds kommt für 2022 mit einer erweiterten Definition sogar auf rund sieben Billionen US-Dollar. Auch in Deutschland gibt es solche Subventionen. Im Jahr 2020 hätten sich „die staatlichen Begünstigungen mit klimaschädlicher Wirkung insgesamt auf ein Volumen von rund 35,8 Milliarden Euro belaufen“, heißt es in einer im Sommer 2024 veröffentlichten Studie im Auftrag des Bundeswirtschaftsministeriums. Laut IPCC könnten die Abschaffung fossiler Subventionen den Ausstoß von Treibhausgasen bis 2030 um bis zu zehn Prozent reduzieren. (IPCC 2022, AR6, WG3, SPM E.4.2)

Während einzelne Länder in der EU auch auf CO₂-Steuern setzen (siehe Abschnitt 2.1), ist der Europäische Emissionshandel laut Umweltbundesamt das „zentrale Klimaschutzinstrument der EU“. Er hat eine bewegte Geschichte und stand teils in der Kritik, nicht ambitioniert genug zu sein, weil Regierungen und EU-Kommission in Form kostenloser Zertifikatszuteilungen lange Zugeständnisse an die Verursacher von Emissionen gemacht haben. Außerdem fiel der CO2-Preis innerhalb des Emissionshandels lange Zeit sehr niedrig aus – wodurch er kaum Anreize schuf, den CO2-Ausstoß zu verringern. Seit einer grundlegenden Reform, die 2023 in Kraft getreten ist, funktioniert der Mechanismus wirksamer als in der Anfangsphase, als es noch viele Ausnahmen gab.

Konzipiert ist der Emissionshandel so, dass Einnahmen teilweise in die Budgets der jeweiligen EU-Mitgliedsländer fließen. Laut der sogenannten ETS-Richtlinie sind die Länder gehalten (aber nicht rechtlich verpflichtet), die Mittel dafür einzusetzen, entweder den Klimaschutz zu fördern oder zum Beispiel ärmere Bevölkerungsgruppen für die Belastung zu kompensieren.

Dem bisherigen Emissionshandelssystem, genannt EU-ETS 1, unterliegen rund 9000 Kraftwerke und energieintensive Industrieanlagen in den 27 Staaten der EU; angeschlossen haben sich außerdem Norwegen, Island und Liechtenstein. Erfasst sind zum Beispiel alle Kohlekraftwerke, Raffinerien und Stahlwerke. Seit 2020 ist der EU-ETS 1 mit dem Handelssystem der Schweiz gekoppelt. Schon seit 2012 fällt der innereuropäische Luftverkehr unter das EU-ETS 1 und seit 2024 auch der innereuropäische Schiffsverkehr. Der Emissionshandel deckt damit etwa 40 Prozent der gesamten Treibhausgasemissionen auf dem Kontinent ab.

Das Grundprinzip ist einfach: Jeder Industriebetrieb oder Betreiber eines Kohlekraftwerks muss für seine CO2-Emissionen auf die Tonne genau Zertifikate besitzen. Diese werden von den Staaten ausgegeben, teils versteigert. Sie können auch fortlaufend zu schwankenden Preisen auf eigens eingerichteten Marktplätzen ge- und verkauft werden.

In der Anfangszeit des Emissionshandels wurden große Mengen dieser Zertifikate kostenlos an die Unternehmen verteilt – das sollte die Einstiegskosten mildern und kam Protesten aus der Wirtschaft entgegen. Es minderte zugleich aber die Klimawirkung des ETS, weil für die kostenlos ausgestatteten Unternehmen kein unmittelbarer Handlungsdruck entstand. Noch problematischer war, dass das Cap, also die Obergrenze der jährlich ausgegebenen Zertifikate, lange zu großzügig bemessen war. Hinzu kam eine Phase wirtschaftlicher Schwäche, was die industriellen Emissionen und damit den Bedarf an Zertifikaten sinken ließ (Koch et al, 2014). Im Ergebnis lagen die Preise an der Börse lange Zeit so niedrig, dass sie kaum als Anreiz zur CO2-Reduktion in den Unternehmen oder für Investitionen in emissionsarme Technologien wirkten.

Inzwischen wurde aber die Gesamtmenge der insgesamt im ETS-1 verfügbaren Zertifikate von der EU-Kommission so justiert, dass sie das übergeordnete Klimaziel der EU umsetzt, die Emissionen bis 2030 im Vergleich zu 1990 um mindestens 55 Prozent zu reduzieren („Fit for 55“) und bis 2050 Klimaneutralität zu erreichen.

Konkret bedeutet dieses Klimaziel, dass die Emissionen der 27 heutigen EU-Länder von 4,8 Milliarden Tonnen CO₂-Äquivalente (also Emissionen aller Treibhausgase umgerechnet in die Erwärmungswirkung von CO2) im Jahr 1990 auf nur noch 2,2 Milliarden Tonnen im Jahr 2030 und im Saldo auf null Tonnen im Jahr 2050 sinken. Im Jahr 2023 lag der CO₂-Ausstoß der EU-Länder der Europäischen Umweltagentur zufolge noch bei 2,9 Milliarden Tonnen, er ist also bereits um knapp 40 Prozent gegenüber dem Basisjahr 1990 gesunken. Bis 2030 sollen weitere 700 Millionen Tonnen reduziert werden, was mehr als dem gesamten aktuellen CO₂-Ausstoß Deutschlands entspricht.

Der Emissionshandel soll dazu erheblich beitragen. Die Zahl der für die einbezogenen Unternehmen verfügbaren Zertifikate sinkt im ETS 1 ab 2024 um 4,3 Prozent jährlich, ab 2028 um 4,4 Prozent. Das Budget im ETS-1 für Industrieanlagen sowie Flüge und Schifffahrt innerhalb von Europa wird den Plänen der EU-Kommission zufolge von 1,386 Milliarden Tonnen im Jahr 2024 auf einen CO₂-Ausstoß von nur noch 825 Millionen Tonnen 2030 fallen, also den Plänen zufolge eine Reduktion um 561 Millionen Tonnen erbringen.

Industriezweige wie die Zementhersteller entwickeln schon heute ihre Unternehmensstrategien in der Annahme, dass ab ca. 2040 keine neuen CO₂-Zertifikate mehr ausgegeben werden, wobei der Emissionshandel nach 2030 noch nicht abschließend rechtlich geregelt wurde. In dieser und anderen Branchen geht man davon aus, dass die eigenen Prozesse bis dahin komplett klimaneutral sein müssen, oder es schlicht nicht mehr möglich sein wird, das Geschäft fortzuführen.

Der Preis für ein Zertifikat zum Ausstoß einer Tonne CO₂ ist über die Jahre von einem sehr niedrigen Niveau (lange Zeit lag er unter zehn Euro) auf zeitweise knapp 100 Euro im Jahr 2023 gestiegen. Seitdem bewegt er sich im Bereich von etwa 60 bis 80 Euro (Stand Anfang 2025). In den kommenden Jahren müssen Firmen um eine stark schrumpfende Zahl von Zertifikaten konkurrieren, was steigende Preise sehr wahrscheinlich macht.

Der Europäische Emissionshandel soll ab 2027 deutlich ausgeweitet werden. Der sogenannte EU-ETS 2 soll dann auch die Emissionen aus dem Verkehrs-, Kleinindustrie- und Gebäudesektor abdecken. Es müssen aber nicht Auto- und Hausbesitzer Zertifikate erwerben, sondern die Unternehmen der Energiewirtschaft, die fossile Brennstoffe an Zwischen- oder Endkunden verkaufen. Die Unternehmen legen die Kosten dann auf den Endpreis an den Tankstellen und bei der Belieferung von Haushalten um.

Emissionen aus dem Verkehr machen in Deutschland nach Angaben des Umweltbundesamts etwa 22 Prozent an den Gesamtemissionen aus, die zum Heizen von Gebäuden 15 Prozent. Europaweit hat die EU-Kommission das Ziel ausgegeben, dass der EU-ETS 2 die Emissionen aus diesen Sektoren bis 2030 um 44 Prozent im Vergleich zu 2005 drückt. Dies entspricht einer Reduktion von 1040 Millionen Tonnen im Jahr 2027 auf nur noch 853 Millionen Tonnen im Jahr 2030 (also eine Minderung um fast ein Fünftel über nur drei Jahre). Auch über eine Ausweitung des Emissionshandels auf Landwirtschaft und Landnutzung wird in Brüssel nachgedacht.

In Deutschland gibt es bereits einen nationalen Vorläufer für den ETS 2, bei dem aber bisher starre Preise gelten (2024: 45 Euro), was das Instrument eher einer Steuer ähnlich macht. Nach Angaben der Bundesregierung verteuert dies Benzin und Diesel im Schnitt um 4,3 bis 4,8 Cent pro Liter. Ab 2026 soll sich der Zertifikatspreis grundsätzlich am Markt bilden, wobei für das Jahr 2026 noch ein Preiskorridor von 55 bis 65 Euro pro Zertifikat vorgesehen ist.

Ab 2027 geht der deutsche Emissionshandel dann den aktuellen Plänen zufolge in den ETS 2 über. Dort ist dann eine weitgehend freie Preisbildung vorgesehen, obwohl es auch im ETS 2 eine Marktstabilitätsreserve (siehe dazu Abschnitt 2.3) gibt. Die Zahl der Zertifikate soll – gerechnet ab 2024 und jeweils bezogen auf diesen Wert – um mehr als fünf Prozent jährlich sinken. Das Tempo der CO2-Reduktion ist beim ETS 2 damit laut Umweltbundesamt fünfmal so hoch wie aktuell beim ETS 1.

Der Thinktank „Agora Energiewende“ hält es für möglich, dass der Preis dann „ohne weitere Klimaschutzmaßnahmen auf über 200 Euro pro Tonne CO₂ springen“ könnte. Dies entspräche nach dieser Rechnung einem Plus von 38 Cent pro Liter für Benzin und rund 3 Cent pro Kilowattstunde für Erdgas entsprechen . Bei einem jährlichen Heizbedarf eines Haushalts von 15.000 Kilowattstunden wären dies Mehrkosten von 450 Euro. Andere Studien kommen auf geringere Preissteigerungen, die aber in jedem Fall für Hausbesitzer und Mieter finanziell deutlich spürbar sein werden. Allerdings kann die EU-Kommission auf verschiedene Arten intervenieren, wenn der Preis über 45 Euro (Preisniveau von 2020) steigt. Um die Kosten für Autofahrer, Mieter und Hausbesitzer zu dämpfen, können dann zusätzliche Zertifikate auf den Markt gebracht werden, was preissenkend wirkt.

Insgesamt gehen Experten davon aus, dass der ETS 2 erhebliche Anreize bieten wird, auf Elektroautos und klimaneutrale Heizungen umzusteigen. Autofahrer, die mit Verbrennungsmotoren unterwegs sind sowie Mieter und Hauseigentümer, die mit Erdgas oder Erdöl heizen, müssen mit erheblichen Mehrkosten rechnen. Wer sich nach dem Streit um die Novellierung des Gebäudeenergiegesetzes im Sommer 2023 dafür entschieden hat, eine fossil betriebene Heizung einzubauen, weil sie vermeintlich billiger war als eine elektrisch betriebene Wärmepumpe, hat sich also mit hoher Wahrscheinlichkeit für die teurere Alternative entschieden. Werden die Klimaziele beibehalten, wird es wirtschaftlich günstiger sein, klimaneutral zu heizen und unterwegs zu sein, als weiter fossile Brenn- und Treibstoffe zu nutzen.

In regelmäßigen Abständen werden die Regeln für den ETS überprüft. Seit 2021 und noch bis Ende 2030 läuft beim ETS-1 die sogenannte 4. Handelsperiode. Da die Lizenzen immer knapper werden und die Preise sehr wahrscheinlich steigen werden, läuft der Emissionshandel auf einen kritischen Punkt zu: Wird das System die harte Phase bis zur Klimaneutralität überstehen? Bisher haben in Deutschland vor allem FDP und CDU/CSU argumentiert, dass man auf detaillierte Regulierung etwa bei der Installation neuer Heizungen verzichten könne und „technologieoffen“ agieren solle, weil der Emissionshandel die nötige CO₂-Reduktion wie von selbst garantiert.

Offen ist, ob dieses Argument auch dann hochgehalten wird, wenn die Preise dauerhaft über 100 Euro pro Tonne oder in Richtung 200 oder 300 Euro pro Tonne steigen oder gar darüber hinaus – wie oben erwähnt kam es bereits in der Vergangenheit häufig vor, dass Regierungen etwa in Deutschland oder Großbritannien zuvor beschlossene Preispfade nicht durchgehalten haben.

Die Versuchung besteht, dass etwa einzelne Mitgliedsstaaten verlangen, den Markt wie in der Frühphase des ETS 1 mit kostenlosen Zertifikaten zu überschwemmen, um die Preise wieder zu drücken. Passiert das tatsächlich, würde diese Form der CO₂-Bepreisung massiv an Glaubwürdigkeit verlieren, ja möglicherweise sogar in der entscheidenden und zugleich schwierigsten Phase der Klimapolitik versagen. Der Weltklimarat IPCC warnt vor einem solchen Szenario: Ob ein Instrument wie der Emissionshandel

„langfristige Investitionen wirksam beeinflusst, hängt von der Erwartung ab, dass diese Politik fortgesetzt wird“ (IPCC 2022, AR6, WG3, Kapitel 13.6.3.3).

Der europäische Emissionshandel hat nach Angaben der EU-Kommission zwischen 2013 und 2023 Einnahmen in Höhe von 175 Milliarden Euro erbracht, allein 2023 knapp 44 Milliarden Euro. Diese Summen fließen hauptsächlich in die nationalen Haushalte der Mitgliedsstaaten. Seit Mitte 2023 sind die Mitgliedsstaaten gehalten, alle Einnahmen für die „grüne Transformation“ einzusetzen, dazu zählt auch ein Ausgleich für soziale Härten durch die Klimapolitik.

Ab 2026 wird die EU einen neuartigen „Klimasozialfonds” einrichten, der bis 2030 mit mindestens 65 Milliarden Euro ausgestattet wird und ebenfalls dazu dienen soll, Menschen mit geringerem Einkommen zu entlasten, etwa indem sie bei klimafreundlicher Sanierung und Mobilität unterstützt werden. Der Weltklimarat IPCC unterstützt diesen Ansatz, wenn er schreibt:

„Einnahmen aus Kohlenstoffsteuern oder dem Emissionshandel können für Gerechtigkeits- und Verteilungsziele verwendet werden, beispielsweise zur Unterstützung einkommensschwacher Haushalte” (IPCC 2022, AR6, WG3, Kapitel 13.6.3.3).

Die Bundesregierung hat 2023 aus dem Europäischen Emissionshandel 7,7 Milliarden Euro erhalten und mit dem nationalen Emissionshandel Einnahmen von 10,7 Milliarden Euro erzielt. Die Rekordsumme von zusammen gut 18 Milliarden Euro floss in den sogenannten Klima- und Transformationsfonds (KTF). Aus diesem finanzierte die Ampelkoalition zum Beispiel, dass

- die Förderung für Erneuerbare Energien (EEG-Umlage) nicht mehr über den Strompreis, sondern den Bundeshaushalt erfolgte;

- energieintensive Unternehmen von Kosten entlastet wurden;

- die energetische Sanierung von Gebäuden bezuschusst wurde;

- grüne Technologien wie der Einsatz von Wasserstoff in der Industrie und Ladestellen für E-Autos unterstützt wurden.

(Die Förderprogramme wurden allerdings durch das Urteil des Bundesverfassungsgerichts zum KTF vom 15. November 2023 erheblich beeinträchtigt.)

Die Ampelkoalition hatte im Koalitionsvertrag angekündigt, einen Teil der Einnahmen aus dem Emissionshandel als sogenanntes „Klimageld“ direkt an die Bürgerinnen und Bürger zurückzugeben. Menschen, die sich klimafreundlich verhalten, würden davon profitieren, indem sie beim Produktkauf keine CO₂-Kosten bezahlen müssen – aber dieselbe Klimageld-Pauschale bekämen wie Menschen, die hohe Emissionen verursachen und dafür bezahlen. Bis zum Zerbrechen der Ampelkoalition im November 2024 wurde das Klimageld allerdings nicht eingeführt.

Auch wenn eine CO2-Bepreisung inzwischen in den Wirtschaftswissenschaften breit akzeptiert ist und 2018 der Ökonom William D. Nordhaus für seine Pionierarbeiten auf diesem Gebiet sogar den Wirtschaftsnobelpreis zugesprochen bekam, gibt es auch andere Denkschulen, die Steuern und Emissionshandel sehr kritisch sehen. Zu unterscheiden sind dabei mehrere Aspekte: Manchmal wird die Bepreisung generell abgelehnt, manchmal geht es um Details der konkreten Ausgestaltung.

Zu wenig Regulierung und staatliches Eingreifen

Häufig wird betont, CO2-Preise seien kein Allheilmittel, sondern bräuchten begleitende Regulierung. Manche Kritiker aus den Reihen der Wirtschaftswissenschaften

„bezweifeln, dass eine CO2-Bepreisung ausreichend umfangreiche Investitionen in klimaneutrale Technologien in Bewegung setzen kann“ (Döbbeling-Hildebrandt et al 2024).

So favorisieren zum Beispiel die Ökonomen Anthony Patt und Johan Lilliestam von der ETH Zürich einen „transitions approach“, also einen politischen Fokus auf förderliche Bedingungen für den Prozess der Dekarbonisierung. Kohlenstoffpreise hingegen würden „die kritischen Herausforderungen eines Übergangs zu einem Energiesystem, das völlig frei von fossilen Brennstoffen und den damit verbundenen CO2-Emissionen ist, nicht direkt angehen“, schreiben sie (Patt/Lilliestam 2018). Wirksamer wäre es, Firmen beim Einsatz geeigneter Technologien gezielt zu unterstützen und zudem die nötigen Infrastrukturen aufzubauen, etwa ein modernisiertes Stromnetz. Als Beispiele für die Bedeutung öffentlich finanzierter Infrastrukturen führen sie an, dass das Auto erst dann Pferdekutschen ausstach, als es asphaltierte Straßen gab. Und dass Smartphones sich erst mit einem funktionierenden Mobilfunknetz durchsetzen konnten. Auf den Aufbau eben solcher Infrastrukturen solle sich der Staat konzentrieren.

Als positives Beispiel führen die Ökonomen die in Deutschland praktizierte Einspeisevergütung für Solarstrom an. Um in der Anfangsphase den Preisunterschied zwischen Kohle- und Solarstrom mit einer Steuer auszugleichen, so die Studie, hätte diese bei umgerechnet 700 US-Dollar pro Tonne liegen müssen, was die deutsche Wirtschaft ruiniert und Verbraucherpreise stark angehoben hätte. Die Einspeisevergütung hingegen, durch die Investoren etwa in Windkraft- oder Photovoltaik-Anlagen garantierte und langfristig berechenbare Einnahmen erhielten, habe mit deutlich geringeren Eingriffen einen starken positiven Anreiz gesetzt.

Ebenfalls im Sinn einer „sozialen Transformation“ als Alternative zur Bepreisung argumentiert die Politikwissenschaftlerin Jessica F. Green von der Universität von Toronto:

„Für eine rasche Dekarbonisierung braucht es mehr als nur Marktkorrekturen, sie erfordert ein starkes staatliches Eingreifen, um die Wirtschaft neu zu organisieren“ (Green 2021a).

Der Staat müsse neue, umweltfreundliche öffentliche Güter schaffen, anstatt nur Schäden zu verhindern. Eine vielzitierte Auswertung (Green 2021b), die insgesamt keinen Effekt der CO2-Bepreisung auf Emissionen fand, wird aber von Klimaökonomen wegen methodischer Schwächen kritisiert (Döbbeling-Hildebrandt et al. 2024).

Zu niedrige Preise

Eine andere Form von Kritik stellt nicht die Bepreisung an sich infrage, sondern zielt darauf ab, dass Politiker sich oft nicht trauten, ausreichend hohe Preise anzusetzen und durchzuhalten (wobei dies für viele Formen politischer Eingriffe gilt):

„Es gibt auch Bedenken, ob politische Entscheidungsträger die politischen Hürden überwinden und die Kohlenstoffpreise ausreichend anheben können, um Emissionsreduzierungen in dem erforderlichen Umfang und Tempo zu erreichen“ (Döbbeling-Hildebrandt et al 2024).

Auch der Weltklimarat IPCC merkt an, dass

„nur wenige der weltweit geltenden Kohlenstoffpreise auf einem Niveau liegen, das mit den verschiedenen Schätzungen des erforderlichen Kohlenstoffpreises übereinstimmt, um die Ziele des Pariser Abkommens zu erreichen“ (IPCC 2022, AR6, WG3, Kapitel 13.6.3.3).

Modellierungen zufolge hätte der CO2-Preis schon 2020 bei 40 bis 80 US-Dollar pro Tonne liegen müssen, um genug Klimaschutzmaßnahmen anzuregen, dass die Erderwärmung unter zwei Grad Celsius gehalten wird; und bis 2030 müsse er dafür auf 60 bis 120 US-Dollar steigen, für das 1,5-Grad-Ziel sogar auf 170 bis 290 US-Dollar. Davon sei man aber noch weit entfernt.

Kritiker, häufig aus der Umweltbewegung, haben den Emissionshandel oft als billigen Weg bezeichnet, sich vom Klimaschutz „freizukaufen“: Während Menschen mit geringen oder mittleren Einkommen durch Preissteigerungen stark unter Druck gesetzt werden, können Wohlhabende oder Besserverdienende die anfallenden Kosten oft ohne Probleme tragen und müssen nichts an ihrem Verhalten oder Konsum ändern.

Auch die spekulative Strategie mancher Unternehmen, sich heute mit Zertifikaten einzudecken, um sie später gewinnbringend zu verkaufen, stößt auf Kritik. Zu dieser Skepsis hat sehr stark beigetragen, dass in der Anfangsphase des ETS 1 die Mitgliedsländer ihre Emissionsgrenzen selbst wählen konnten und Zertifikate in großen Mengen kostenlos an emissionsstarke Unternehmen ausgegeben wurden (Ellermann/Buchner 2007).

Befürworter des Emissionshandels entgegnen, diese Missstände seien inzwischen behoben und durch strenge Regeln ersetzt worden. Und der Emissionshandel könne im Gegensatz zu Steuern die Einhaltung strikter Limits für CO₂-Emissionen erzwingen, die stetig abgesenkt würden – so, wie es die EU-Regularien nun vorgeben. Solange Zertifikate innerhalb dieser Limits zwischen Firmen gehandelt oder zeitweise gehortet werden, komme es auch zu keinen zusätzlichen Emissionen über das „Cap“ hinaus. Der Klimaschutzeffekt ist den Befürwortern zufolge also real:

„Das EU-Emissionshandelssystem erfüllt endlich die ihm zugedachte Funktion, Anreize für die teilnehmenden Unternehmen zu schaffen, ihre Emissionen zu verringern.“ (Lynch/O’Hagan-Luff 2024)

Grundsätzlich bewertet der Weltklimarat IPCC die Bepreisung von CO2-Emissionen als effizienten und unverzichtbaren Teil jeder nationalen und internationalen Klimaschutzstrategie. Er stellt in seinem Sechsten Sachstandsbericht fest:

„Es gibt zahlreiche Belege dafür, dass Maßnahmen zur Bepreisung von Kohlendioxid die Emissionen reduzieren.” (IPCC 2022, AR6, WG3, Kapitel 13.6.3.3)

Allerdings weist der IPCC auch darauf hin, dass es schwierig ist, die zahlreichen zusammenwirkenden Faktoren sauber auseinanderzuhalten. So könnten zum Beispiel nach der Einführung einer CO2-Steuer getrennt davon und aufgrund anderer Ursachen auch die Ölpreise steigen, zudem spiele die wirtschaftliche Gesamtlage eine Rolle. In einer Rezession sinkt zum Beispiel auch der Energieverbrauch. Dennoch konnten mehrere Studien die generelle Wirksamkeit der CO2-Bepreisung herausarbeiten (Best et al. 2020, Bayer/Aklin 2020, Arimura/Abe 2021, Rafaty et al. 2025).

Weder beim Europäischen Emissionshandel noch bei nationalen CO₂-Steuern gibt es die Erwartung, dass sie als Instrumente allein ausreichen, um die Klimaziele zu erreichen. Schon in den 1990er Jahren forderten Ökonomen, CO₂-Bepreisung und direkte Regulierung müssten Hand in Hand gehen:

„Wenn Marktdefizite die Einführung kosteneffizienter Technologien zur Kohlenstoffreduzierung behindern, müssen Preis- und Regulierungsinstrumente gemeinsam eingeführt werden, um Emissionsreduzierungen zu minimalen sozialen Kosten zu erreichen.“ (Howarth/Winslow 1994)

Tatsächlich sind in der EU heute Emissionshandel und Steuern in ein breites Spektrum weiterer Maßnahmen eingebettet – von technischen Vorgaben für Betriebe über die direkte Förderung erneuerbarer Energien bis zu Bildungskampagnen.

Insgesamt bestätigt der IPCC, die Instrumente zur Bepreisung hätten „einen Anreiz für kostengünstige Maßnahmen zur Emissionsminderung geschaffen“ (IPCC 2022, AR6, WG3, Kapitel 13.6.3.3) Nur eingeschränkt wirksam seien sie allerdings für teure Klimaschutzmaßnahmen, bei denen es pro Tonne sehr viel kostet, CO2-Emissionen zu vermeiden. Denn in solchen Situationen ist es für den Verursacher weiterhin billiger, nichts zu tun.

Zu einem insgesamt positiven Ergebnis für die CO2-Bepreisung kommt auch die bereits mehrfach zitierte, vom Mercator Research Institute on Global Commons and Climate Change koordinierte Übersichtsstudie (Döbbeling-Hildebrandt et al 2024):

„Wir finden solide Belege dafür, dass die bisher evaluierten Systeme zur Bepreisung von Kohlenstoff wirksam zur Verringerung der Treibhausgasemissionen beitragen“,

heißt es darin. 17 von 21 genauer untersuchten Bepreisungssystemen hätten eine Reduktion erbracht, die zwischen fünf und 21 Prozentpunkten gelegen habe. Die Autoren monieren aber, dass es viele Datenlücken gebe und fordern, CO2-Bepreisungen sollten künftig einem genaueren wissenschaftlichen Monitoring unterzogen werden.

Ebenfalls zu einem positiven Resultat kommt ein Gesamtvergleich von rund 1500 Klimaschutzmaßnahmen weltweit, bei denen ein CO2-Preis in Kombination mit anderen Interventionen (Information, Regulation, Subvention) durchweg eine hohe oder die höchste Wirksamkeit hat – wenn auch noch nicht ausreichend, um die Ziele des Klimavertrags von Paris zu erreichen (Stechemesser et al. 2024).

Wie schon erwähnt, kann es in solchen Fällen, wo es kostspielig wäre, seine Emissionen zu reduzieren, weiterhin lukrativer sein, einfach Steuern oder Zertifikatspreise zu bezahlen. Das geht aber beim Emissionshandel nur bis zu einem gewissen Punkt, denn die Preise steigen zwangsläufig immer weiter, und in den 2040er Jahren wird es gar keine neuen Zertifikate mehr geben (sofern EU-Kommission, EU-Parlament und Mitgliedsländer an den geltenden Regeln und Zielen für das Erreichen von Netto-Null festhalten). Wer als Unternehmen oder auch Privatperson zu lange mit Investitionen wartet, riskiert also, sich zu verkalkulieren.

EU-Emissionshandel

Die konkreten Effekte des europäischen Emissionshandels sind groß und gut dokumentiert. Bereits eine Auswertung, die sich nur über die Anfangsphase bis zum Jahr 2012 erstreckte, kam zu dem Ergebnis,

„dass im Durchschnitt, das EU-Emissionshandelssystem (...) die regulierten Unternehmen des verarbeitenden Gewerbes veranlasst hat, ihre Kohlendioxidemissionen um 14 bis 16 Prozent zu senken, ohne dass ein Rückgang in der Wirtschaftstätigkeit festzustellen war“ (Colmer et al. 2023).

Die Autoren dieser Studie hoben hervor, dass es auch keine Anzeichen für eine Auslagerung von Produktion in nicht regulierte Unternehmen oder Märkte gegeben habe (ein Phänomen, das als „Carbon Leakage“ bezeichnet wird). Vielmehr „tätigten die Unternehmen gezielte Investitionen und verringerten die Emissionsintensität ihrer Produktion“.

Nach Angaben der EU-Kommission hat allein der ETS 1 seit seiner Einführung 2005 bis zum Jahr 2023 den CO₂-Ausstoß der teilnehmenden Firmen und Anlagen von 2,1 Milliarden auf 1,1 Milliarden Tonnen jährlich reduziert (also nahezu halbiert). Für Deutschland fällt die Reduktion mit 44 Prozent etwas geringer aus. Sie ist aber ebenfalls erheblich – und höher als in den Sektoren, die noch keiner CO2-Bepreisung unterliegen. Das bedeutet, dass der Emissionshandel ein effizienteres Mittel war als andere Strategien. In Deutschland sanken nach einer Analyse des Umweltbundesamts allein von 2022 auf 2023 die im ETS 1 erfassten Emissionen um 18 Prozent beziehungsweise 52 Millionen Tonnen.

CO2-Steuern

Über die Wirksamkeit von CO₂-Steuern gibt es vor allem zu den skandinavischen Ländern, die dabei Vorreiter waren, wissenschaftliche Untersuchungen. Sie kommen generell zu dem Schluss, dass eine Besteuerung messbare Reduktionen beim CO₂-Ausstoß zur Folge hatte – aber nur dann, wenn die Steuer über einer gewissen Schwelle lag und sie nicht durch zahlreiche Ausnahmen für Unternehmen unterminiert wurde. Eine Studie zur Entwicklung in Schweden – das bereits 1991 eine Kohlendioxid-Steuer in Höhe von knapp 30 Euro eingeführt und diese seither auf 125 Euro pro Tonne angehoben hat – kommt allein für den Zeitraum bis 2005 auf eine Reduktion der Emissionen aus dem Verkehr um fast elf Prozent (Andersson 2019).

Eine Studie zum Mindestpreis für CO2-Emissionen aus Kraftwerken, der 2013 in Großbritannien als Ergänzung zum EU-Emissionshandel eingeführt wurde und der ähnlich einer CO2-Steuer wirkte, ergab eine hohe Wirksamkeit: Um durchschnittlich 20 bis 26 Prozent pro Jahr (!) sei der Kohlendioxid-Ausstoß des britischen Energiesektors allein in den vier Jahren nach Einführung dieses Bepreisungsinstruments gesunken (Leroutier 2022).

Eine Auswertung von Daten aus 121 Ländern durch Ökonomen der Bank für Internationalen Zahlungsausgleich mit Sitz in Basel zeigte 2021, dass für jede Erhöhung von CO₂-Steuern um zehn US-Dollar die Emissionen kurzfristig um 1,3 Prozent und langfristig um knapp fünf Prozent sanken. In einer anderen Untersuchung (Green 2021b) wurden zwar geringere Effekte ermittelt, aber hauptsächlich auf der Grundlage älterer Daten mit tendenziell niedrigen Steuersätzen und zahlreichen Ausnahmen. Eine Analyse aus British Columbia kommt allerdings zu dem Ergebnis, dass in der kanadischen Provinz das Preisniveau „wahrscheinlich zu niedrig war, um in dem Zeitraum seit ihrer Einführung wirksam zu sein“ (Pretis 2022).

Carbon Credits / Kompensation

Am negativsten fällt die wissenschaftliche Bewertung bei den freiwilligen Ausgleichszertifikaten aus – die aber, wie in Abschnitt 2 erwähnt, nicht zur klassischen CO2-Bepreisung zählen. Die dort ebenfalls bereits erwähnte umfassende Auswertung von mehr als 2000 Projekten (Probst et al. 2024) kommt zu dem Ergebnis, dass mit den sogenannten carbon credits in Wirklichkeit nur ein kleiner Teil jener Emissionen vermieden wurde, für die Zertifikate ausgegeben worden waren. Besonders schlecht schnitten Projekte ab, bei denen der Brennstoff privater Kochherde ersetzt werden sollte. Die Forscher kommen hier auf eine reale Reduktion von elf Prozent des mit Zertifikaten verkauften Effekts, und bei Projekten, mit denen Entwaldung vermieden werden soll, auf nur 25 Prozent. Ihre Schlussfolgerung:

„Die Mechanismen zur Anrechnung von Kohlenstoff müssen grundlegend reformiert werden, um einen sinnvollen Beitrag zur Eindämmung des Klimawandels zu leisten.“ (Probst et al. 2024)

Dazu sollen auch jene Prozesse beitragen, die auf dem 29. UN-Klimagipfel 2024 in Baku verabschiedet wurden und nun zu klaren Regeln und Vorgaben für solche Projekte führen sollen. Allerdings warnen Kritiker, dass diese Beschlüsse eher zum Missbrauch des Instruments einlüden als ihn zu unterbinden.

CO2-Zölle

Eine wissenschaftliche Auswertung von Zöllen auf den Import emissionsintensiver Güter ist noch nicht möglich, da sie ein noch sehr neues Instrument sind. Sie werden in der EU erst ab 2026 wirksam.

Grob zusammengefasst in ganz einfachen Worten

Dass Verursacher von Treibhausgasen etwas zahlen müssen, gilt als zentraler Baustein erfolgreicher Klimaschutzstrategien. Studien belegen, dass sie in etlichen Ländern Emissionen gesenkt haben. Laut Forschung sollte die CO2-Bepreisung durch andere politische Maßnahmen (etwa Erlass von Grenzwerten oder Anreize für Technologien) ergänzt werden. Die Einnahmen aus Instrumenten wie dem Emissionshandel können Staaten dazu einsetzen, finanzielle Härten aus der Klimapolitik zu vermeiden oder emissionsarmes Leben und Wirtschaften zu belohnen.

Christian Schwägerl/Klimafakten

zuletzt aktualisiert: März 2025